广州某某电子元件有限公司欢迎您!

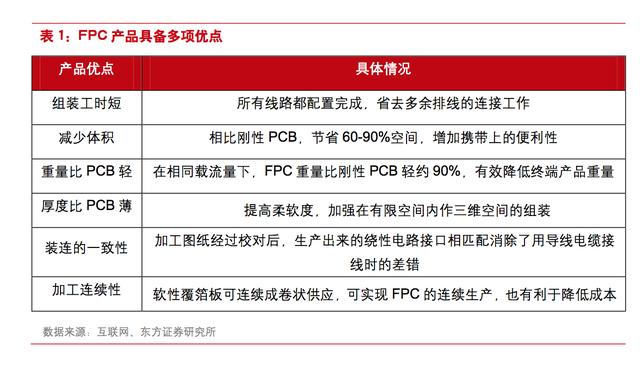

印制电路板(PCB)是电子产品的关键电子互连件,通过电路将各种电子元器件连接起来,起到 导通和传输的作用。按柔软度划分,PCB 可分为刚性印制电路板、挠性印制电路板(FPC)和刚挠结合印制电路板。其中 FPC 又叫柔性电路板,以软性铜箔基材(FCCL)为原材料制成,具有 配线密度高、轻薄、可弯曲、可立体组装的优点,适用于小型化、轻量化和移动要求的电子产品, 有望在未来进一步实现快速发展。

根据导体的层数和结构,FPC 产品可分为单层、双层,多层 FPC 以及刚挠结合电路板四类,随着 层数的增加,相同体积内可容纳的线路数量和信号传输能力均大幅度增加,FPC 板所占体积得到 有效降低,为终端产品容纳更多功能提供了便利。 FPC 制造工业发展于 20 世纪 60 年代,最早应用于航天及军事等高精尖电子产品中。

冷战结束后, 开始用于民用产品。进入 21 世纪以后,在自身技术和终端产品向轻薄方向发展双重驱动下, FPC产品的应用得到了充分扩展,被广泛应用于消费电子、汽车、工控、医疗、仪器仪表等各个领域中, 成为电子产品领域最重要的元器件之一。 获取本文完整报告请百度搜索乐晴智库。

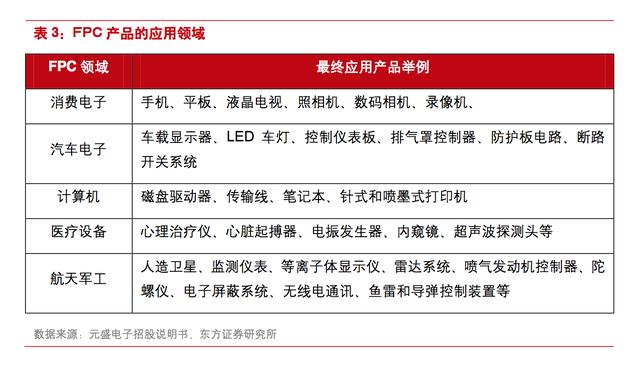

各大手机网站拆机结果显示,一部智能手机用了大约 10-15 片 FPC,几乎涉及到了所有的模块, 比如显示驱动器,触摸屏,摄像头,指纹识别,天线等。今年 iPhone 新机有望继续增加 FPC 的 使用量到 18-20 片。此外,一辆汽车则需要 100 片以上的 FPC,其他电子产品上 FPC 的使用量也 有 2-15 片不等的用量。 百度搜索“乐晴智库”,获得更多行业深度研究报告

各大手机网站拆机结果显示,一部智能手机用了大约 10-15 片 FPC,几乎涉及到了所有的模块, 比如显示驱动器,触摸屏,摄像头,指纹识别,天线等。今年 iPhone 新机有望继续增加 FPC 的 使用量到 18-20 片。此外,一辆汽车则需要 100 片以上的 FPC,其他电子产品上 FPC 的使用量也 有 2-15 片不等的用量。

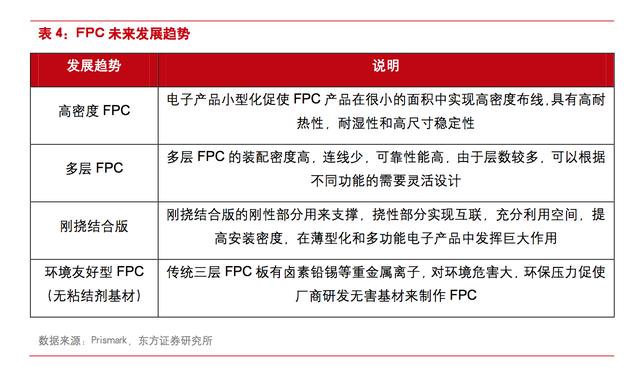

FPC 技术工艺水平体现在细小孔加工技术、微米级线路布线技术、FPC 迭层技术等三个方面。目 前,国际领先的规模量产水平已经达到了微小孔孔径 25-40 μm,30-40 μm 线 层的迭层 量级,整体上看本土厂商的技术水平落后一档,但领先企业已具备与国际接轨的先进技术工艺,其 中上达电子孔径极限技术已经达到 25μm,弘信电子的储备技术也已经达到国际规模量产水平。未 来,FPC 产品或将精细化尺寸推向极致。日本旗胜正在申请专利的超微细 FPC 产品孔径已经达到10 μm,最小间距达到 25 μm。

2008 年以来,智能手机、平板电脑等消费类移动电子产品市场高速增长,极大地推动了 FPC 行业 发展;同时,汽车自动化、联网化、电动化扩大了对车载 FPC 的需求。此外,近几年新兴的可穿 戴智能设备、无人机等消费类电子产品市场也为 FPC 带来新的增长空间。

下游电子产品的快速发展为 FPC 行业带来持续的需求动力。受此影响,自 2008 年以来,全球 FPC产值保持持续稳定增长,截至 2016 年,全球 FPC 产值取得 6.5%的复合增速,占 PCB 行业的比 重稳定在 20%以上。据 Prismark 预计,2021 年 FPC 年产值预计将超过 125 亿美元,在 PCB 中 占比有望提升到 21%。

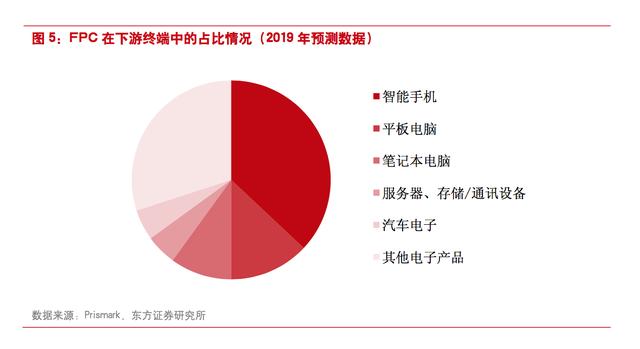

同时 Prismark 预计,智能手机端仍将占据 FPC 最大的产值比例,平板电脑和笔记本电脑端的比重 将有所降低,而以可穿戴设备为主的其他消费电子产品的占比将大幅提高。

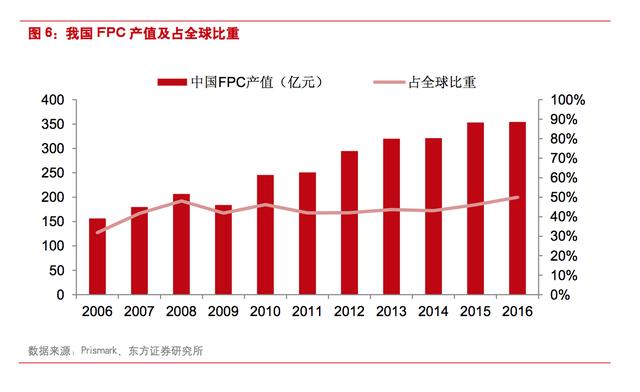

受 FPC 产业整体东移影响,我国成为全球 FPC 发展最快的市场,2016 年我国 FPC 产值规模达到354 亿元,占全球比重达到 50%。

下游终端产品创新为 FPC 开辟新需求以智能手机、可穿戴设备为主的消费移动电子产品持续朝小型化、轻薄化发展以及汽车自动化、联网化、电动化发展将为 FPC 产业创造新的需求增长点。

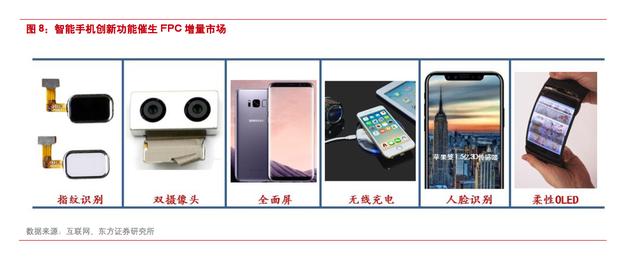

智能手机逐渐成为人们日常生活的刚需,基本完成了对功能机的替换,2016 年,全球智能手机出 货量达到 14.7 亿部,出货量增速有所降低,但渗透率超过 80%。而我国智能手机市场出货量增速 高于全球市场,智能手机渗透率超过 90%。未来智能手机增量因素来自于旧换新和创新功能吸引 用户进行手机臵换。

深受苹果手机坚定使用 FPC 板的影响,目前主流智能手机 FPC 板的单机用量均达到了 10-15 片, 有效推动了 FPC 板的需求。而新功能的出现则不断拓展 FPC 在智能手机上的应用,指纹识别持续 渗透、全面屏迅速发展、人脸识别小试牛刀、无线充电日趋普及以及柔性 OLED 屏的搭载,这些 技术创新不断刺激手机相关供应链进行全面升级,间接促进 FPC 板的使用需求和技术升级。

由于可弯曲、体积小等特性,FPC 的应用逐渐扩展到汽车的电子控制单元上,如 OLED 车灯、变 速箱、传感器、车载显示屏,电池管理系统、车载显示屏和多媒体系统等具有高信号传输量和高信 赖度要求的设备中。随着传感器技术应用的增加和互联网对汽车的逐步渗透,汽车的电子化趋势越 来越明显,并且出现了以特斯拉为代表的高度电子化和以谷歌无人驾驶汽车为代表的智能化产品。

2016 年,全球汽车产量达到 9498 万辆,汽车电子市场规模约 2400 亿美元,占整车价值比例约为35%,未来随着汽车自动化、联网化、电动化趋势的加深,汽车电子占整车成本的比例有望超过50%。FPC 板在汽车中的应用将得到进一步普及,促进 FPC 产值大幅提高。

中国作为汽车产销大国,汽车电子市场需求亦快速增加,汽车电子的渗透率持续提升,将推动中国 汽车电子市场快速发展。2016 年我国汽车电子市场规模达 741 亿美元,同比增长 13%。FPC 板 作为汽车电子设备之间的连接桥梁,市场规模也具备一定的升值空间。

全球电子产业已进入市场高原期,未来软板的增长动能将逐步切换到汽车电子等新兴需求。据Prismark 预测,到 2021 年汽车电子领域的 FPC 产值将达 8.5 亿美元。

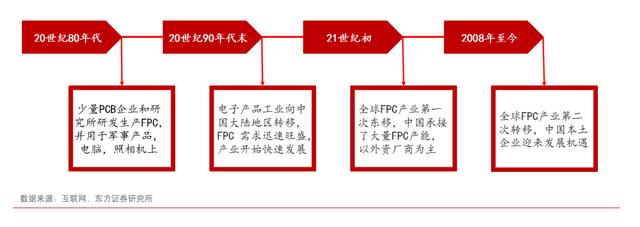

21 世纪初,欧美发达国家人口红利效应减弱,电子产品的生产成本不断提高,由此引发了相关产 业向其他国家转移。亚洲是最大发展中国家和最具发展潜力的国家所在洲,承接了大量 FPC 产业 转出压力。日本、韩国和中国台湾等国家和地区由于具备良好的制造业基础和生产经验,FPC 产 业赢得了迅速发展的机会。而近年来,日本、韩国和中国台湾同样面临生产成本持续攀升的问题,FPC 产业开始了新一次的产业转移,由于我国大力扶持半导体产业,成为了承接本次产业转移的 最大受益国。发达国家和地区的制造商纷纷在中国投资设厂,国际知名的日本旗胜、住友电工以及 中国台湾地区的嘉联益等全球主要 FPC 制造商均在中国大陆设立了生产基地。

中国本地 FPC 行业发展稍晚,20 世纪 80 年代末开始出现零星的 FPC 工艺研发,产品主要用于军 工和高端电子生产。90 年代末期,受到 FPC 技术进步加快、电子产品工业不断向中国大陆地区转 移等因素的影响,FPC 需求迅速旺盛,产业开始快速发展。得益于两次 FPC 产业转移,中国大陆 地区的 FPC 产值不断上升。

从对全球 FPC 市场竞争格局的普遍认知上看,韩美日企业占据行业主导地位,台湾企业凭借其终 端电子产品代工的区域优势,占据 FPC 行业的第二集团,我国本土 FPC 企业因为起步较晚,尚未 形成完整的民族产业链条,因此暂时位居第三阵营。

从营业收入规模来看,全球 FPC 大厂主要集中在日台,日本旗胜、住友、藤仓和台湾臻鼎、台郡 位居前五,占了全球 72%的市场份额。东山精密 2016 年以 6.1 亿美元并购美国 FPC 大厂 MFLX, 成为一流梯队中唯一一家国内的 FPC 大厂,FPC 行业重资产、重技术、重管理,需要稳定可靠的 制程能力、管理班子,MLFX 过去依靠 Moto 等锤炼积累了雄厚的实力,所以一开始就切入苹果产 业链,实现规模化发展。东山精密收购 MLFX 后,经过有效整合,已经产生明显增益效果,2017年一季度 FPC 业务收入 9 亿,并且实现了盈利。返回搜狐,查看更多

Copyright © 2012-2023 某某公司 版权所有 非商用版本